Кому акиматы раздают кредиты через подконтрольные МФО?

В первую очередь займы получают компании, аффилированные с чиновниками, считают экономисты

Акиматы раздают деньги налогоплательщиков через подконтрольные микрофинансовые организации, о которых большинство из нас даже и не слышало. А «дочек» у акиматов оказывается немало, и зарабатывают такие компании далеко не скромно, сообщает корреспондент Azattyq Rýhy.

Ранее мы писали о крупнейших МФО в стране и их владельцах. Большинство из них учредили иностранные компании. Есть в этом топе и парочка организаций, которая привлекла наше внимание. Это как раз фирмы, принадлежащие акиматам и раздающие кредиты.

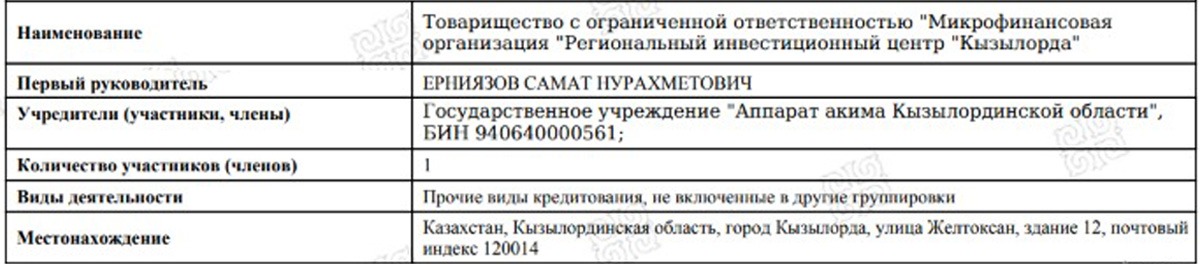

По данным портала Egov, акимат Кызылординской области, к примеру, в 2014 году учредил микрофинансовую организацию, назвав ее красиво - «Региональный инвестиционный центр «Кызылорда».

Назвать «компашку» красиво чиновники могут, а вот «делать красиво» - не всегда. Что говорить о фирме, если у нее даже сайта собственного нет? Откуда людям узнавать информацию? Тем не менее клиентов и прибыли у МФО в прошлом году было особенно много, судя по налоговым отчислениям. Выплаты тогда резко возросли в 8 раз – до 42 миллионов тенге.

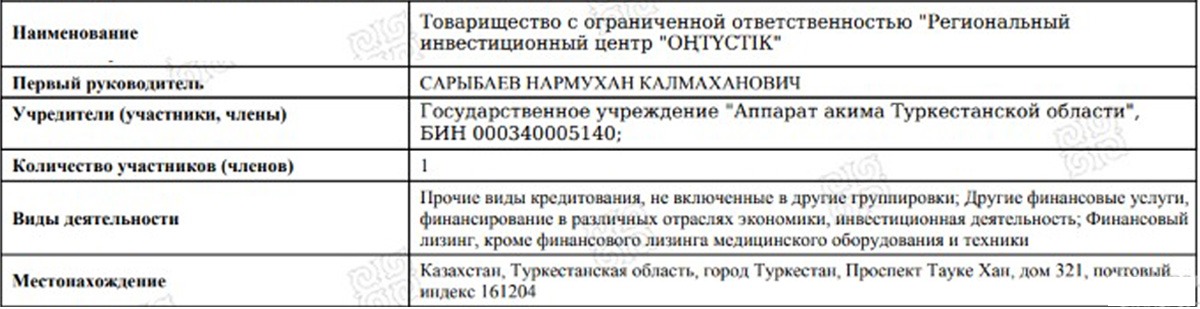

Если Кызылординская кредитная организация работает через одно ТОО, то акимат Туркестанской области зачем-то создал две компании. Сначала учредил в 2007 году региональный инвестиционный центр «Оңтүстік», который занимается кредитованием, финансовым лизингом.

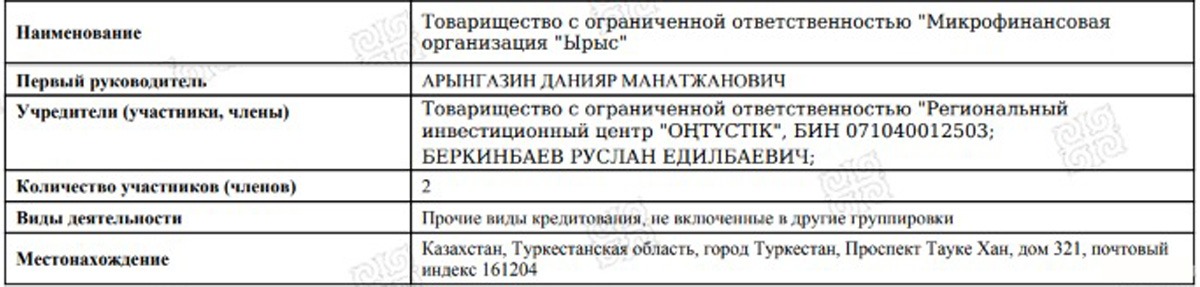

Спустя два года – в 2009 году этот инвестцентр вместе с неким Беркинбаевым Русланом Едилбаевичем учредил микрофинансовую организацию «Ырыс». Хотя на сайте «Оңтүстік» указано, что «МФО «Ырыс» является дочерним предприятием ТОО «РИЦ ««Оңтүстік»» и ТОО «Центр обслуживания предпринимательства». В справке от egov информации о последнем центре нет.

Адреса регионального инвестцентра и микрофинансовой организации «Ырыс» одни и те же – Туркестан, проспект Тауке хана, дом 321.

Причем обе компании неплохо зарабатывают на кредитах. Особенно инвестцентр, чья прибыль за последний год выросла в 2 раза. То ли заемщиков стало больше, то ли финансирование из бюджета намного лучше, чем в Кызылординской области. Взгляните на их налоговые отчисления.

Несмотря на огромные суммы доходов и налоговых отчислений, инвестцентр задолжал 3.5 миллиона тенге. Из них 3 миллиона 168 тысяч по налогу на добавленную стоимость на выполненные работы и оказанные услуги, 133 тысячи – земельный налог и 163 тысячи – налог на имущество.

Нас смутил еще один момент: почему некий Руслан Беркинбаев является соучредителем государственной микрофинансовой организации? По мнению экономиста Армана Бейсембаева, физические лица не должны быть владельцами государственных компаний.

«По идее, это незаконно. Все должно быть через юридические лица», - сказал эксперт.

По данным из открытых источников, Руслан Беркинбаев является директором нескольких госкомпаний. Это ТОО «Шымкент инновация», которую переименовали в «Туркестан инновация». Адрес тот же - Туркестан, проспект Тауке хана, 321. Учредили фирму инвестиционный центр «Оңтүстік» и ТОО «Turkistan Media Holding». О втором владельце поговорим чуть позже.

«Туркестан инновация» существует с 2012 года и занимается изучением новых технологий. Ноу-хау на юге страны, судя по налоговым выплатам, разрабатывают активно.

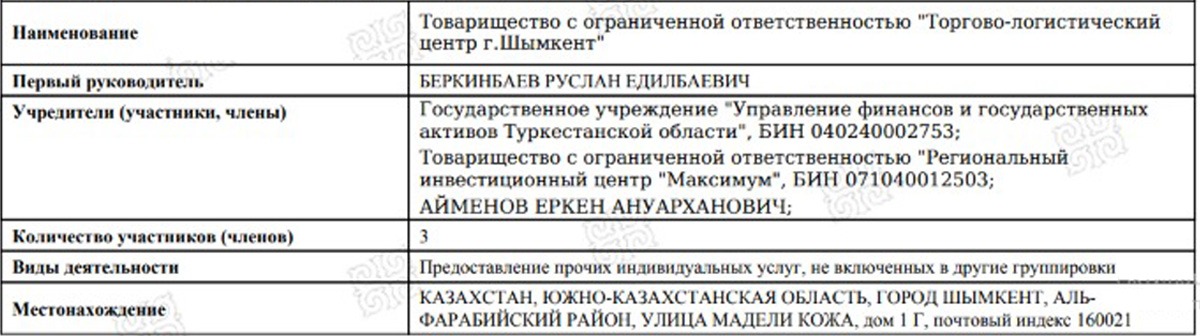

Руслан Беркинбаев руководит еще одной компанией – ТОО «Торгово-логистический центр г. Шымкент». Ее открыли в 2010 году в Шымкенте на улице Мадели Кожа, 1Г. Учредителей сразу трое: Управление финансов и государственных активов Туркестанской области, инвестцентр «Оңтүстік» (раньше назывался «Максимум») и физическое лицо Айменов Еркен Ануарханович.

В открытом доступе есть протокол собрания владельцев ТОО. Встреча прошла 31 мая 2017 года. Согласно документу, инвестцентру «Оңтүстік» принадлежит большая часть компании – 99.8620%, Управлению финансов – 0.04478%, и наименьшая доля у Еркена Айменова – 0.09322%. Выходит, что он как совладелец имеет часть прибыли компании.

Кстати, по данным справки из Egov, организация занимается «предоставлением прочих индивидуальных услуг». А сервис pk.uchet.kz выдает, что вид деятельности у нее – транспортно-экспедиционные услуги, а также складирование и хранение продовольственных товаров. С каждым годом дела у компании идут почему-то на убыль. А в 2016 году фирма вообще вышла в минус.

Теперь о компании-соучредителе госфирмы «Туркестан инновация». «Turkistan Media Holding» работает с 2012 года. Единственный владелец – акимат Туркестанской области. Организация занимается консультированием по вопросам коммерческой деятельности и управления, профессиональной, научной и технической деятельностью. Работа в ней кипела в 2015-2016 годах – на этот период пришлись максимальные выплаты по налогам. Постепенно обороты пошли вниз.

Вернемся к кредитам. В Западно-Казахстанской области работает инвестцентр «Градиент», который принадлежит социально-предпринимательской корпорации «Aqjaiyq». В свою очередь корпорацией владеет акимат области. Руководит инвестцентром Доскалиев Артур Муханович. Но судя по налоговым выплатам, компания просто существует, не работает. За 16 лет деятельности отчисления в бюджет производились лишь дважды: в 2014 году – 7200 тенге, в 2018 году – 1600 тенге.

СПК «Aqjaiyq» принадлежит еще одна бездействующая компания с тем же руководителем Артуром Доскалиевым. ТОО «Жайық Бизнес центр» с 2008 года занимается торговлей продуктами питания, напитками и табачными изделиями на рынках. Однако работала фирма, по всей видимости, лишь в 2017 году. Тогда в бюджет было уплачено 1200 тенге.

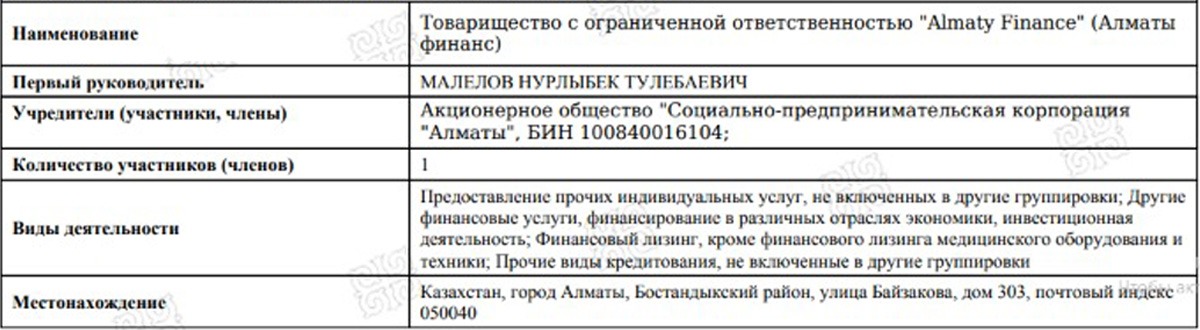

Алматинской социально-предпринимательской корпорации принадлежит ТОО «Almaty finance», занимающееся кредитованием и финансовым лизингом. Руководит конторой Малелов Нурлыбек Тулебаевич. На рынке компания с 2010 года и находится там же, где СПК – на улице Байзакова, 303.

Ежегодно у «Almaty finance» кредитуется все больше и больше людей. Налоговые выплаты растут, как и прибыль.

Так почему же люди стали чаще обращаться за деньгами в микрофинансовые организации и почему государство напрямую кредитует население?

В основном, в такие МФО обращаются бизнесмены. Как рассказал экономист Расул Рысмамбетов, государственные микрофинансовые организации были созданы прежде всего для поддержки регионального микробизнеса. Активно государство пошло на этот рынок, когда в регионах начали жаловаться, что малый бизнес не может получить финансирование на проекты и оборудование из банков. Мол, бизнесу банковские кредиты не доступны, разве что под большие проценты – от 20% годовых и выше. Эксперт считает, что можно было отдать кредитование частным конторам, но государство решило сделать все само и взять данную сферу под свой контроль.

«Структура и состояние экономики Казахстана затрудняют брать бизнесу кредиты на любые нужды. Есть определенный вопрос, почему эти функции не могли возложить на действующие частные МФО. Однако в этом есть резон: государство решило раздать деньги через полностью чистые компании, где деньги будут под постоянным контролем государства.

МФО скорее закрывают сегмент в микробизнесе – от 500 долларов и выше, который не интересует банки», - считает Расул Рысмамбетов.

С ним солидарен коллега Арман Бейсембаев. Экономист уверяет, что с кредитованием бизнеса в Казахстане большие проблемы. По его мнению, банки попросту не доверяют бизнесменам и не хотят рисковать.

«Многие предприниматели жалуются. Если у вас есть какое-то предприятие, пусть с небольшим доходом, вы, скорее всего, даже потребительский кредит получить не сможете. Вот такая реальность. Потому что есть риски, банки понимают, что твой бизнес завтра может закрыться, оказаться не твоим – его могут «отжать», его могут разгромить. Поэтому они боятся кредитовать бизнес. Залоговое имущество как таковое банкам не нужно, банкам не нужны предприниматели как класс заемщиков. Банки осознают, что экономика у нас не стабильна», - рассказал о ситуации Арман Бейсембаев.

Экономисты считают, что в государственных МФО не все чисто и прозрачно. По их мнению, деньги в первую очередь выдаются компаниям чиновников или фирмам их родственников и друзей.

«Зачем чиновники создают такую непонятную структуру, не ясно. Понятно, что там, скорее всего, есть вопросы к чистоте: а как там «пилят» деньги, не достаются ли они чисто своим компаниям или компаниям родственников? Я такое не исключаю», - предположил Арман Бейсембаев.

«Выдавать деньги своим - это вообще любимый способ заработка многих непорядочных финансовых менеджеров. И не только в МФО, но и во многих финансовых учреждениях. Думаю, что такие риски всегда есть и решаются только через прозрачность работы», - поделился мнением Расул Рысмамбетов.

К тому же зачем создавать государственные МФО, если есть множество госпрограмм для бизнесменов – Дорожная карта бизнеса, Жибек жолы, Енбек, Ак ниет, программы продуктивной занятости и массового предпринимательства на 2017-2021 годы, например? И это лишь малая часть из имеющихся. Зачем создавать очередные «организации-прокладки»? А проблема в том, что все эти перечисленные программы не работают, утверждает Арман Бейсембаев.

«С госпрограммами по поддержке бизнеса куча проблем. Ко мне приходят, мне рассказывают предприниматели. На самом деле проще пойти и взять потребительский кредит, чем взять бизнесмену кредит по госпрограмме. Надо собирать кучу бумаг, кучу отчетностей предоставить и так далее. 7 кругов ада нужно пройти, прежде чем получить деньги. И то, не факт, что тебе их дадут. Надо понимать, что в таких госпрограммах тоже сидят люди, которые предпочтительно отдают кредиты своим через аффилированные лица и поэтому чиновники плодят такие всякие организации и госпрограммы, через которые финансовые потоки и идут. Создание таких структур – это перенаправление определенных финансовых потоков в чью-то пользу. Сколько я общаюсь с предпринимателями, они говорят, что эти госпрограммы бесполезны, нет такого, что масса бизнесменов активно получают займы по госпрограммам», - рассказал экономист.

При этом эксперты не понимают, а чем, собственно, занимаются инвестцентры. Только лишь кредитованием? На этот вопрос они затруднились ответить.

«Тяжело сказать, чем они занимаются. В Казахстане у акиматов даже сайты разные, управления неодинаковые, поэтому без стандартизации деятельности акиматов и региональных СПК сложно как-то оценивать их деятельность», - подчеркнул Расул Рысмамбетов.

«Непонятно, чем они занимаются. У нас такой вопрос, по сути, может возникнуть в отношении многих структур – чем они занимаются-то? НПП «Атамекен» чем вот занимается? Они вот отчитываются, что, мол, мы столько-то предпринимателей отбили, защитили, не позволили им закрыться. И при этом я слышу, что «Атамекен» - абсолютно импотентная организация, которая ни на что не способна. И более того, сотрудники, которые сидят в «Атамекене» и разговаривают с предпринимателями, сотрудникам же задают вопрос: А зачем вы мне? Те отвечают: Не знаем, нам вот сказали так делать, а на самом деле мы не знаем, зачем здесь сидим. Чем у нас новый финансовый центр «Астана» занимается? Непонятно. Зачем нам новый финансовый центр, когда проще развивать KASE? Зачем создавать такую же структуру и перетягивать все на себя? Перетягивание одеяла друг от друга. У нас очень много структур, которые непонятно чем занимаются», - посетовал Арман Бейсембаев.

Обобщая мнение экономистов. Эксперты говорят, что прямое кредитование людей государством допустимо, но нежелательно. Лучше создать такие условия, при которых банкам будет выгодно кредитовать предпринимателя и тогда все само по себе заработает. Сейчас на рынке плохо себя чувствует средний бизнес. Можно сказать, он борется за выживание, так как ликвидности нет, компании не всегда отвечают требованиям банков, соответственно, и закредитованности в этом сегменте не наблюдается. В то же время малый бизнес часто и активно берет кредиты, а крупному бизнесу интереснее средства синдицированные, то есть занятые у целого пула инвесторов.

Ромина МАКАРИМОВА